新人999

新人999本文目录:

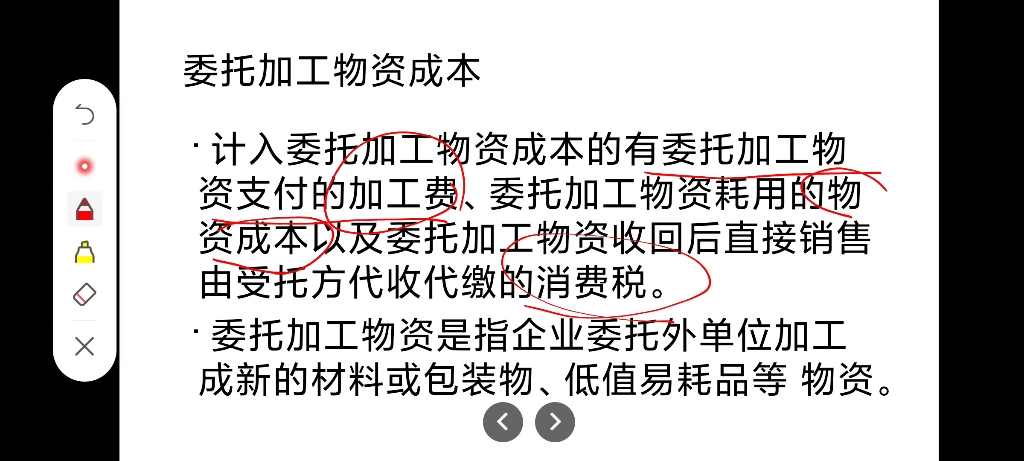

委托加工的成本不包括哪些内容

最佳答案:

# 可抵扣的增值税进项税额

对于一般纳税人而言,如果取得了增值税专用发票,其加工物资所应负担的增值税可作为进项税额抵扣,不计入委托加工物资成本。

# 收回后用于连续生产应税消费品的消费税

委托加工的物资属于应税消费品时,由受托方代收代缴的消费税,若委托方收回后用于连续生产应税消费品,该消费税不计入委托加工物资成本,而是计入“应交税费——应交消费税”借方,用以抵扣后续生产的应税消费品销售时应缴纳的消费税。

# 与委托加工物资生产无直接关系的运输费用

如果运输费用与委托加工物资的运输无关,比如企业自身的物流费用,这些费用不应计入委托加工物资的成本。

# 企业的管理费用

企业的管理费用,如办公费用、管理人员工资等,通常与委托加工物资的直接生产无关,不应计入委托加工物资的成本。

# 非直接材料费用

在委托加工过程中,用于维护生产设备等与委托加工物资生产没有直接关系的材料费用,不应计入委托加工物资的成本。

# 非直接人工费用

与委托加工直接生产无关的人工费用,如企业内部员工的培训费用、福利费用等,不应计入委托加工物资的成本。

# 其他间接费用

如水电费、租金等企业的日常运营费用,如果无法直接归属于委托加工物资的生产过程,通常不应计入委托加工物资的成本。

委托加工的存货成本不包括()。

委托加工的存货成本不包括()。

A.加工前存货(材料或半成品)的实际成本

B.取回的用于连续加工的消费税

C.运杂费

D.加工费

正确答案:B

不计入委托加工物资成本的有哪些

不计入委托加工物资成本的有可以抵扣的增值税。凡属加工物资用于应交增值税项目并取得了增值税专用发票的一般纳税企业,其加工物资所应负担的增值税可作为进项税,不计入加工物资成本;凡属加工物资用于非应纳增值税项目或免征增值税项目,以及未取得增值税专用发票的一般纳税企业和小规模纳税企业的加工物资,应将这部分增值税计入加工物资成本。

凡属加工物资收回后直接用于销售的,其所负担的消费税应计入加工物资成本;如果收回的加工物资用于连续生产的,应将所负担的消费税先记入应交税费--应交消费税科目的借方,按规定用以抵扣加工的消费品销售后所负担的消费税。

计入委托加工物资的内容有

(1)加工中实际耗用物资的成本;

(2)支付的加工费用及应负担的运杂费等;

(3)支付的税费,包括委托加工物资所应负担的消费税(指属于消费税应税范围的加工物资)等。

关于材料成本问题,为什么委托外单位加工的材料成本不包括增值税呢?

因为增值税是价外税,该材料的成本不包括增值税为10万元。

问题补充:

该企业如果是小规模纳税人,增值税是不能抵扣的,那成本应该包括增值税啊。

是的那成本就应该包括增值税的。